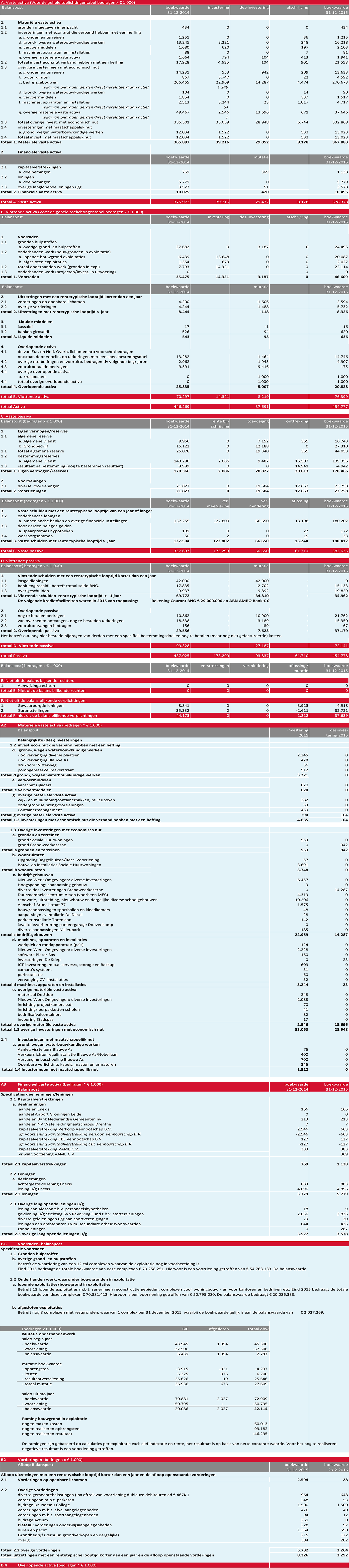

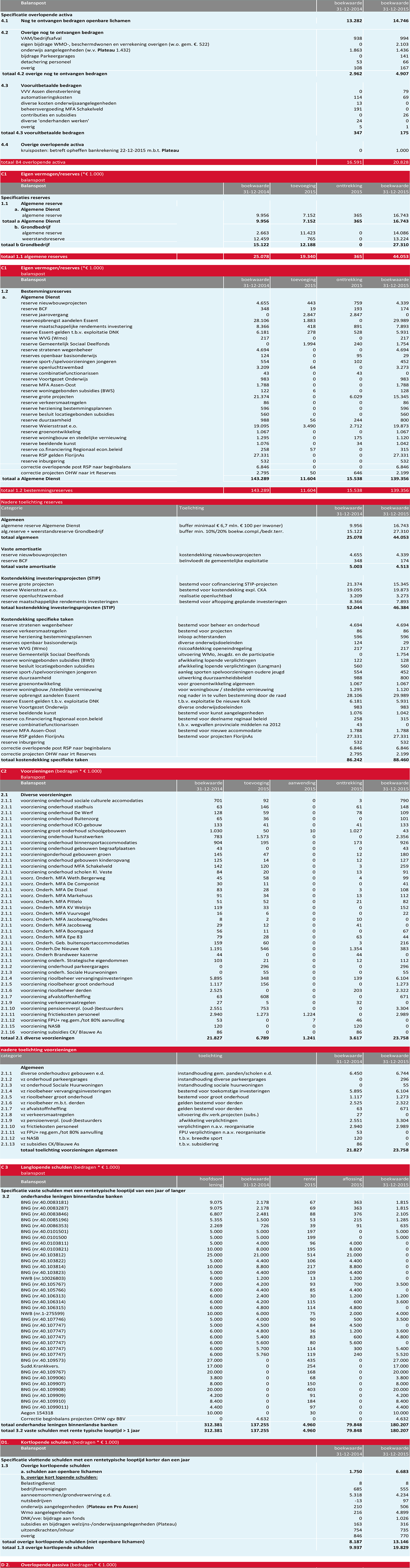

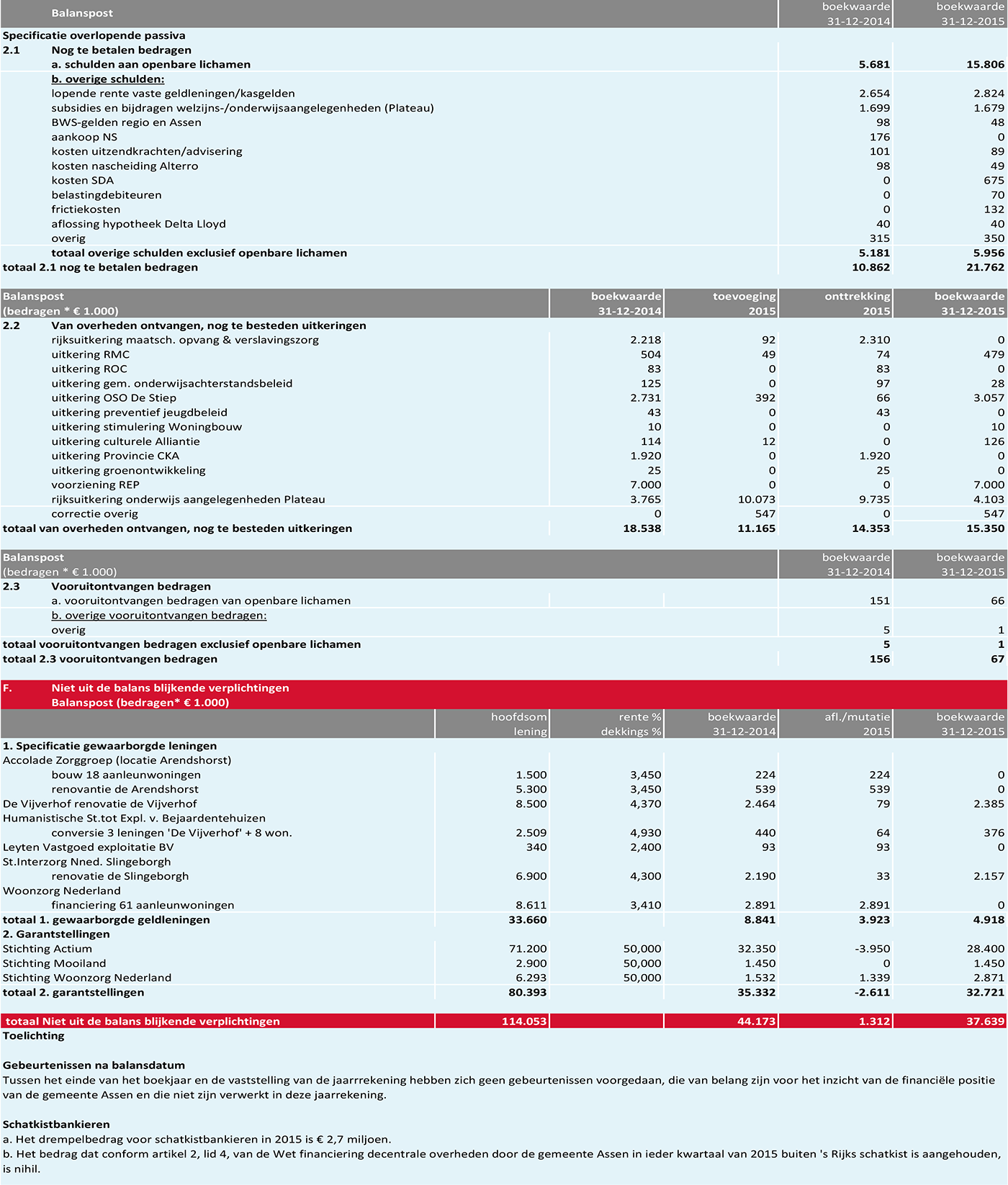

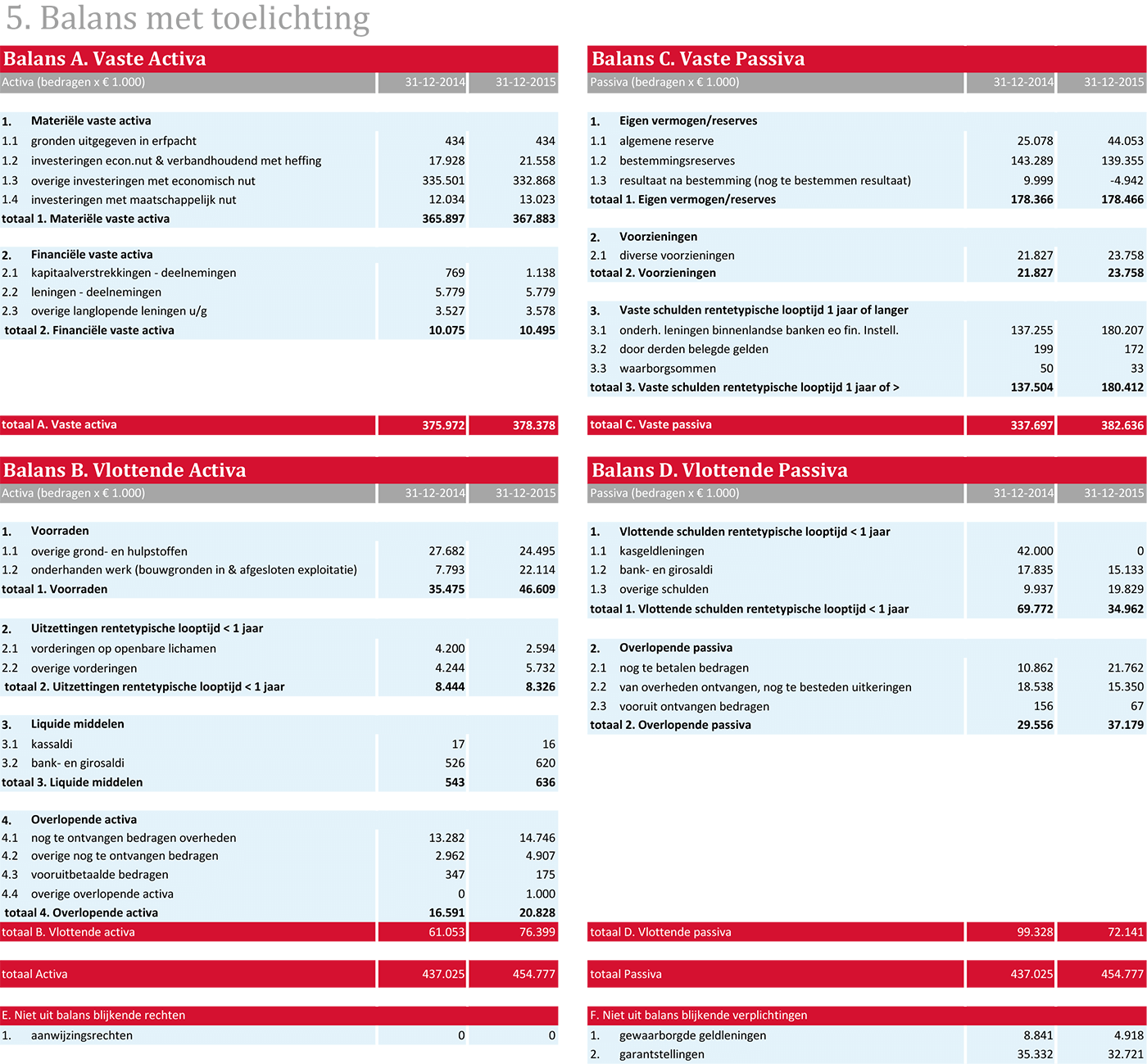

5. Balans met toelichting

5.1 Waarderingsgrondslagen

Materiële vaste activa

Conform het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) hebben we de op de balans opgenomen activa gewaardeerd op de historische verkrijgingsprijs, verminderd met eventueel ontvangen bijdragen en gecumuleerde afschrijvingen. De afschrijvingen zijn gebaseerd op de verwachte nuttigheidsduur. In geval van duurzame waardeverminderingen worden activa afgewaardeerd. De activa bestaan zowel uit investeringen met een economisch nut, als uit investeringen in de openbare ruimte met een maatschappelijk nut. Onder activa met een meerjarig maatschappelijk nut worden verstaan investeringen in aanleg en onderhoud van: (inrichting) wegen, waterwegen; civiele kunstwerken, groen en kunstwerken.

Activa met een verkrijgingsprijs van minder dan € 2.500 worden niet geactiveerd, uitgezonderd gronden en terreinen. Deze worden altijd geactiveerd.

Er kan rente worden geactiveerd.

De afschrijvingen berekenen we per investering op basis van:

- -de looptijd;

- -het rentepercentage;

- -de afschrijvingsmethode die we voor die investering toepassen.

Conform artikel 10 van de financiële verordening (Gemeentewet, artikel 212), zijn de volgende afschrijvingstermijnen in acht genomen:

De materiële vaste activa met economisch nut worden maximaal afgeschreven in:

|

40 jaar |

bouwkundige voorzieningen |

|

30 jaar |

infrastructurele voorzieningen en sportvelden |

|

15 jaar |

technische installaties, inventaris, brandweervoertuigen, containers |

|

7 jaar |

roerende duurzame goederen |

Bij looptijden tot 8 jaar wordt lineair afgeschreven, bij looptijden vanaf 8 jaar wordt annuïtair afgeschreven. Op gronden en terreinen wordt niet afgeschreven.

Aankoop en vervaardiging van activa met een meerjarig maatschappelijk nut worden veelal onder aftrek van bijdragen van derden en bestemmingsreserves geactiveerd. Uitzonderingen hierop worden met redenen beargumenteerd ten laste van de exploitatie gebracht.

Er heeft geen afwaardering wegens duurzame waardevermindering plaatsgevonden. De waardering van de vaste activa is gebaseerd op de verkrijgingsprijs (art. 61, lid 1 BBV), verminderd met bijdragen van derden en de afschrijvingen.

- -de verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten

Bij investeringen met een meerjarig economisch nut geldt dat verminderingen over gehele looptijd (lineair) gecorrigeerd worden met de berekende afschrijvingslasten.

Restwaarden

Met ingang van 2012 wordt rekening gehouden met een restwaarde voor alle gemeentelijke vastgoedobjecten. De restwaarden worden op het moment van activeren bepaald. Dit is van toepassing op de waardering van de balansposten gronden en terreinen, woonruimten en bedrijfsruimten. Voor het bepalen van de restwaarde wordt een berekeningsmethodiek toegepast. De gehele vastgoedportefeuille is onderverdeeld in een vijftal hoofdcategorieën t.w. woningen, kantoren met een bruto vloeroppervlakte < 1.000 m², scholen, wijk- en buurtcentra met een bruto vloeroppervlakte < 1.000 m², sportcomplexen en overige vastgoedobjecten. Per categorie is een specifieke berekeningsmethodiek van toepassing om de restwaarde te bepalen. De toegepaste methodieken zijn de volgende:

- Woningen

75% van de WOZ-waarde - Kantoren (bvo < 1.000 m²)

gebruiksoppervlakte * € 80 * 7 jaar - Scholen/wijkcentra (bvo < 1.000 m²)

25% van de stichtingskosten - Sportcomplexen

grondoppervlakte * € 10,- * indexering (1,5% per jaar voor investeringen van voor 2003; 0,5% per jaar voor investeringen vanaf 2003. Beide over een periode van 40 jaar) - Overige vastgoedobjecten

aanschafwaarde grond * indexering (1,5% per jaar voor investeringen van voor 2003; 0,5% per jaar voor investeringen vanaf 2003. Beide over een periode van 40 jaar). Indien er geen aanschafwaarde grond in de administratie staat, wordt uitgegaan van € 40,- per m².

Op de restwaarde is wel rentecalculatie van toepassing. Restwaarden worden niet toegepast op noodlokalen, inventaris en installaties.

De erfpachtgronden bij het Grondbedrijf zijn gewaardeerd op de verkoopwaarde waarop de canon of de afkoop van de canon zijn gebaseerd.

Financiële vaste activa

De financiële vast activa zijn gewaardeerd tegen nominale waarde. De waardering is gebaseerd op de historische kostprijs c.q. aanschafprijs, verminderd met - voor wat betreft de geldleningen - de aflossingen op geldleningen. Indien de marktwaarde duurzaam lager is dan de verkrijgingsprijs, wordt ze afgewaardeerd tegen de marktwaarde.

Onder de financiële vaste activa zijn de voor de toekomst toegekende budgetten Besluit Woninggebonden Subsidies 1992 (BWS) verantwoord. De uitbetalingen door het ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer vinden vanaf het jaar 1994 plaats. De korte termijnvorderingen op grond van BWS zijn verantwoord onder debiteuren. Onder de langlopende schulden zijn de toegekende budgetten BWS als verplichtingen opgenomen.

In boekjaar 2009 heeft onderlinge verrekening van de genoemde BWS-balansposten plaatsgevonden. Met als uitkomst dat het resterende saldo thans staat vermeld onder de overlopende activa ‘nog te betalen bedragen’.

Conform het in het jaar 1999 (her)bevestigde beleid wordt, op het moment dat blijkt dat de verhaalmogelijkheid ontbreekt, de vordering ten laste van het actuele dienstjaar afgeboekt.

Voorraden

De gronden worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs (art. 63 BBV), vermeerderd met de toegerekende beheerskosten en verminderd met gerealiseerde verkopen en eventuele voorzieningen.

De strategische gronden zijn in principe gewaardeerd tegen (agrarische) marktwaarde.

Er wordt een voorziening voor grondexploitatieplannen gevormd die naar verwachting verliesgevend zullen gaan sluiten.

De voorraden (grond- en hulpstoffen en onderhandenwerk) bij het Grondbedrijf zijn gewaardeerd tegen verkrijgings- of vervaardigingsprijs of, indien deze lager is, de marktwaarde. De boekwaarden van de afgesloten exploitaties zijn overeenkomstig de te verwachten opbrengsten bij de destijds afgesloten complexen.

De ramingen zijn gebaseerd op calculaties per exploitatie exclusief indexatie en rente, het resultaat is op basis van netto contante waarde. Voor het nog te realiseren negatieve resultaat is een voorziening getroffen.

Uitzettingen

De vorderingen worden gewaardeerd tegen nominale waarde. Waar sprake is van een risico op oninbaarheid, is een voorziening getroffen en afgetrokken van de nominale waarde.

Liquide middelen

De liquide middelen worden tegen nominale waarde gewaardeerd.

Eigen vermogen /reserves

De reserves zijn onderverdeeld in een algemene reserve en bestemmingsreserves.

Algemene reserves zijn reserves waaraan geen specifieke bestemming is gegeven, terwijl dit bij bestemmingsreserves wel het geval is.

Resultaat

De baten en lasten worden toegerekend aan het jaar waarop ze betrekking hebben. Baten worden slechts genomen voor zover ze op de balansdatum gerealiseerd zijn. Verliezen en risico’s die hun oorsprong vinden voor het einde van het boekjaar worden in acht genomen als zij voor het opmaken van de jaarrekening bekend zijn. Personeelslasten worden toegerekend aan het jaar waarop ze betrekking hebben. Vakantiegelden en verlofaanspraken worden toegerekend aan het jaar waarop de uitbetaling plaats vindt.

Het resultaat wordt bepaald op basis van het stelsel van baten en lasten. Het programmaresultaat vóór bestemming komt voort uit het saldo van lasten en baten uit de programma’s vóór bestemming en de doorgevoerde correcties. Het resultaat na bestemming ontstaat door toevoeging aan en onttrekking uit de betreffende bestemmingsreserves.

Voorzieningen

Volgens het BBV mogen voorzieningen gemaakt in de volgende drie gevallen:

- Er zijn verplichtingen en verliezen waarvan we de hoogte op de balansdatum niet zeker weten, maar wel redelijk kunnen inschatten.

- Er zijn op de balansdatum risico’s die kunnen leiden tot verplichtingen of verliezen, waarvan we de hoogte al redelijk kunnen inschatten.

- We moeten in de toekomst kosten maken. Maar we mogen dan alleen een voorziening maken, als de kosten voor de balansdatum ontstonden en de voorziening bedoeld is om de lasten gelijk te verdelen over een aantal begrotingsjaren.

Voorzieningen worden gevormd tegen nominale waarde, behalve de APPA-voorziening welke is gewaardeerd tegen actuariële waarde.

Vaste schulden

De leningen zijn gewaardeerd tegen nominale waarde. Het bedrag van de aflossingen die binnen een jaar vervallen, is niet afzonderlijk onder kortlopende schulden opgenomen. Vaste schulden zijn schulden waarvan de rente één jaar of langer vast staat.

Kortlopende schulden

De kortlopende schulden zijn gewaardeerd tegen nominale waarde.

Garant en borgstelling

De garant- en borgstellingen worden in de bijlage niet uit de balans blijkende verplichtingen tegen de nominale waarde opgenomen.

Balansaanpassingen per 1 januari 2015

In de beginbalans per 1 januari 2015 zijn diverse aanpassingen doorgevoerd ten opzichte van de balanscijfers per 31 december 2014.

Als gevolg van het in formele zin moeten volgen van de BBV-richtlijnen, hebben een aantal correcties plaatsgevonden. Een aantal voorzieningen/transitoria diende omgezet te worden naar een bestemmingsreserve. In verband hiermee zijn de volgende wijzigingen doorgevoerd in de (begin)balans:

- •De post “onderhandenwerk” is in de beginbalans naar diverse balansposten verhangen, met name naar de materiële vaste activa, schulden, bestemmingsreserves en voorzieningen (€ 2,8 miljoen).

In de voorzieningen zijn diverse wijzigingen doorgevoerd:

- •De “Voorziening Risico’s RSP – FlorijnAs” is omgezet naar een “Reserve RSP gelden FlorijnAs” (€ 11,9 miljoen)

- •De “Voorziening/uitkering RSP gelden FlorijnAs” is omgezet naar een “Reserve RSP gelden FlorijnAs” (€ 22,3 miljoen);

- •De post “nog te betalen inburgering is omgezet naar de bestemmingsreserve “Reserve inburgering” (€ 0,5 miljoen)

- •De resterende middelen in de “Voorziening stedelijke vernieuwing” zijn toegevoegd aan de “Reserve woningbouw /stedelijke vernieuwing” (€ 0,9 miljoen)

Een tweetal deelnemingen zijn gesaldeerd met de hiervoor getroffen voorzieningen:

- •De kapitaalverstrekking aan de Verkoop Vennootschap B.V. is gesaldeerd met de voorziening Verkoop Vennootschap B.V. (€ 1,9 miljoen);

- •De kapitaalverstrekking aan VAMIJ CV is gesaldeerd met de voorziening VAMIJ CV (€ 0,4 miljoen).

Verdere wijzigingen:

- •De verkoop van de voormalige brandweerkazerne is in verband met latere aktepassering gecorrigeerd met de materiële vast activa (€ 1,2 miljoen).

- •De afrekening van de belastingdienst onder de post “nog te ontvangen bedragen” is verhangen naar de post “nog te ontvangen bedragen overheden” (12,7 miljoen)

Bij het samenstellen van de balans en de rekening van baten en lasten hebben wij een bestendige gedragslijn in acht genomen.

De opbrengst eigen bijdragen WMO en Jeugdzorg loopt via het CAK. De bedragen in de jaarrekening zijn gebaseerd op de opgave van het CAK. Over de volledigheid en juistheid bestaat nog onzekerheid door achterstanden bij het CAK.